便荔卡提现:可行性与限制

便荔卡包作为数字支付工具的核心属性决定了其提现可能性的边界。该产品本质上是基于互联网技术构建的预付卡体系,其资金流转需遵循金融监管框架下的合规要求。从技术逻辑看,卡包内的资金通常以电子账户形式存在,是...

便荔卡套现费率背后的秘密收费标准解析

分析便荔卡这类虚拟信用支付工具进行“套现”操作的收费标准,绝不能停留在简单的费率罗列,它本质上是一个多维度的资金流向、风险转嫁和价值捕获的综合定价模型。任何声称提供固定、单一收费标准的论述都是缺失了底...

便利卡包取现额度为何悄悄上涨?

便利卡包突然增加取现额度,绝非一次简单的系统参数调整,它本质上是一次金融科技底层逻辑模型的一次适应性迭代。这种“惊喜式”的权益提升,往往源于平台对用户行为特征和财务画像的深度重构。从技术角度看,背后推...

便荔卡包取现:便捷生活下的资金流转新思考

便荔卡包取现,作为一个新兴的金融概念,正在逐渐改变人们的生活方式。它不仅简化了资金流动的过程,还为用户提供了更加便捷和灵活的资金管理方案。然而,这种创新的应用背后,也存在着一些值得探讨的问题。 首先...

便利卡包取现3万元额度,这些隐藏的费用和陷阱你必须知道

### 利率结构解析:便利卡包取现额度背后的隐藏成本 便利卡包作为新型支付工具,其3万元取现额度看似自由,实则暗藏利率陷阱。根据银监会规定,发卡机构向持卡人提供基于信用卡的现金提取服务时,需在合同中明...

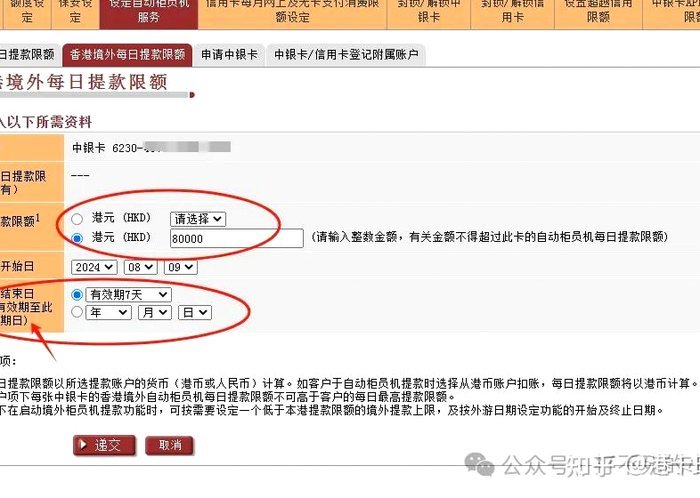

便荔卡包取现额度平台运作解析

便荔卡包取现额度平台的核心逻辑在于重构资金流转的底层规则,其本质是通过智能算法对预付卡账户的流动性进行动态调控。系统通过实时监测用户交易行为、账户余额波动及外部经济指标,构建多维风控模型。当用户发起取...

便荔卡套现的真相与风险

探讨“便荔卡”这类虚拟支付凭证的流通逻辑,核心在于寻找支付网关与发卡机构之间信息校验的薄弱环节。所谓的“套出来”,本质上是在寻找授权指令与资金清算之间的时间差或逻辑漏洞。当交易链路中的动态验证机制、C...

便荔卡包如何申请退费

便荔卡包作为一种新兴的付费方式,为用户提供了便捷的服务体验。然而,在享受服务的同时,退费需求也时有发生。面对“便荔卡包怎么退费”的问题,我们应当从官方渠道、用户协议以及实际操作三个方面入手。 首先,了...

便荔卡包提现流程详解:新手必知的操作指南与注意事项

便荔卡包提现功能是其便捷支付生态中不可或缺的一环,其操作流程看似简单,却暗含多重安全机制与用户体验设计的考量。用户在操作界面输入银行卡号后,系统会自动调用与该卡关联的持卡人姓名进行验证,这不仅是银行风...

便荔卡分期购能提现吗?带你了解其真实的消费属性

便荔卡分期购是一种消费信贷工具,本质上属于银行或金融机构提供的信用服务。它与传统的现金贷款不同,主要针对特定商户或消费场景提供分期付款的金融服务。用户通过分期购获得的信用额度,主要用于消费支付,而非直...