小羊羔多少钱一只?影响因素解析

小羊羔的价格因品种、年龄和市场而异。在中国,小羊羔的定价通常会受到多个因素的影响,包括市场需求、饲养成本以及地理区域差异。以最常见的品种——山羊为例,在市场上,一月龄左右的小羊羔价格一般在几百元人民币...

分期乐客服电话:如何打通?

要联系分期乐的人工客服并非易事,它有意地设置了一系列障碍,让用户难以直接拨通人工电话。这并非偶然,而是为了降低客服压力、减少沟通成本,以及在一定程度上规避潜在的法律风险。分期乐的运营策略是,优先引导用...

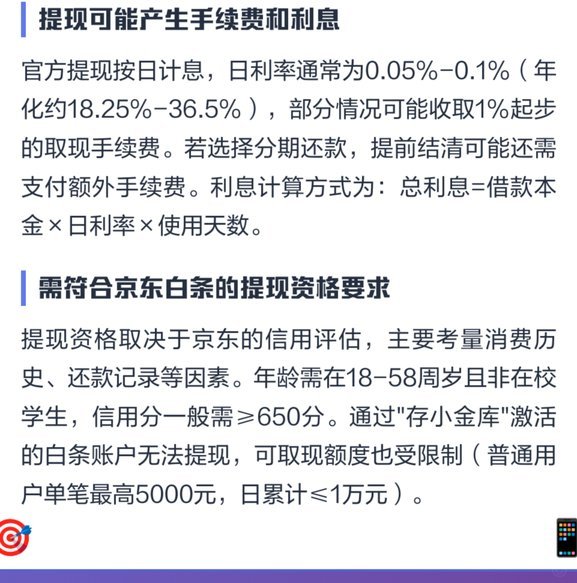

京东白条如何提取价值

京东白条的本质属性,并非如同银行卡账户那样携带一个可自由调取的现金余额。它首先是一个与电商生态深度绑定的、用于回补交易周期的信用循环系统。因此,探讨“提现方式”时,核心考量点必须从单纯的资金取出路径,...

如何有效联系花呗客服解决复杂问题指南

首先,用户对于“花呗平台怎么联系”的搜索,并非是寻找一个简单的客服电话号码,而实际上是在寻找一个能够快速、准确地解决自身资金流转或使用异常的**权威沟通闭环**。理解这一点,就必须从其运营主体和生态结...

如何轻松绑定分期乐与微信支付

随着移动支付的普及,越来越多的年轻人选择使用分期乐这样的消费信贷平台来满足自己的消费需求。而将分期乐与微信绑定,则可以极大地提升用户体验和便利性。这种绑定方式不仅简化了交易流程,还能够让用户更加便捷地...

花呗套现会怎样?信用法律双风险

花呗套现行为在支付宝风控体系中属于高风险操作,其判定逻辑基于多维度数据交叉验证。平台通过行为轨迹分析、设备指纹识别和交易场景比对,能精准捕捉异常资金流动。例如用户在短时间内频繁申请临时额度,或通过第三...

美团月付分期如何进行变现?操作点位与风险指南

在探讨“美团月付套现点位 哪里设置”的问题之前,我们首先需要明确的是,任何形式的套现行为都存在法律和道德风险。本文仅从技术角度进行分析,并不鼓励或支持任何非法行为。对于有资金需求的用户,建议通过正规渠...

分期乐平台套现全攻略?风险和陷阱深度解析

近年来,随着互联网金融的快速发展,各类分期消费平台如雨后春笋般涌现。其中,“分期乐”作为一款备受欢迎的分期购物平台,在为消费者提供便利的同时,也成为了套现行为的新温床。这种现象不仅反映了用户对资金需求...

京东8000元加油秘密方法

在众多电商平台中,京东以丰富的商品种类和优质的购物体验赢得了广大消费者的青睐。近期,“京东加油额度8000怎么刷出来”成为了许多车主朋友关注的焦点话题之一。对于这个疑问,可以从以下几个方面来解答。 首...

得物余额取现到银行卡全流程指南

**银行卡本质:账户是资金的"水龙头,流动的开关** 银行卡就像家水龙头,银行卡是账户流动开关。账户控制工具。没卡没卡,钱活资金静止,卡流。有卡流动。卡水活水,流。账户本质简单,卡钥匙,门钥。 **安...