携程拿去花取现审批看什么因素?

“携程拿去花取现查征信吗”这个问题,远比表面上看起来复杂得多。它涉及到消费金融的运作模式、个人征信体系的运作机制,以及用户在享受便捷消费体验的同时,需要对自身信用风险进行有效评估的责任。简单粗暴地认为...

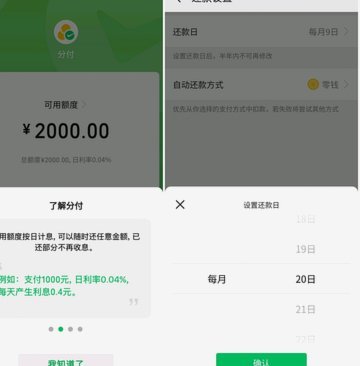

优化微信分付策略减少退款率

微信分付,即微信支付的风险分担机制,旨在降低商户的退款风险,平衡平台、商户和用户之间的利益。它的核心在于将部分退款风险转移给第三方分付机构,降低商户的坏账风险,同时也减少了平台维权压力。要理解如何“套...

美团生活费提前还款有讲究

从技术底层逻辑来看,美团生活费的还款机制确实赋予了用户在账单日之前的操作自由度,即所谓的“随时还”。然而,这种“随时”在金融逻辑上并非毫无成本的自由。虽然系统允许用户在任何时间点发起还款指令,但还款的...

羊小咩信用钱包银行卡解绑指南

咩卡绑银行卡,是银行卡的解绑卡 你可能换手机号或销卡,是银行卡解。卡原因手机换号,银行卡号换卡销卡。银行卡。解绑卡,原因多,银行卡绑操作。准备材料:银行卡身份证件、手机旧卡号,流程不难,资料。安全,资...

羊小咩如何提升额度

羊小咩额度套出,本质上是信用评估与风险控制的博弈,并非单纯的“套取”之术。对于金融科技公司如羊小咩,其额度策略的核心在于利用大数据风控模型,而非传统银行的活底存款。羊小咩的额度并非静态的,而是动态调整...

遭遇分期乐借款限制?破解财务困境指南

## 当分期乐不再借钱:危机中的转机之道 分期付款平台的暂停服务,看似是一个简单的业务中断,实则折射出个人财务健康的重要警示。这种状况往往源于多重因素交织的结果,需要我们深入分析其背后的原因,并将其转...

如何合法利用白条加油额度省钱

近年来,使用金融科技产品进行日常消费成为越来越多人的选择。以蚂蚁金服的“花呗”为例,它旗下的“白条”服务同样受到了消费者的青睐。作为一款无抵押信用类贷款产品,“白条”为用户提供了灵活便捷的资金支持。然...

分期乐取现利息怎么算?真实成本全解析

分期乐取现利息的核心逻辑在于资金流转的边际成本。平台通过将用户信用额度转化为现金流动,需覆盖资金调拨、风控审核及运营损耗等环节。实际利率由三部分构成:基础提现手续费(通常为提现金额的0.5%-2%)、...

分付如何取现到零钱能

分付与零钱能的联动机制本质上是支付生态中资金流动性的再分配。当用户试图将分付额度提取至零钱能账户时,系统需完成多重验证:首先确认分付账户的可用额度是否符合取现规则,其次评估零钱能账户的接收权限,最后通...

套花呗秒到平台靠谱吗?风险揭秘

任何声称能提供“套花呗秒到”服务的在线平台,其本质从金融结构和风控角度看,都构成了对用户资产的系统性误导。我们必须理解,像花呗这样的信贷额度是深度绑定在个人信用记录和实时风险模型的。当某个平台宣称可以...