花呗套现会怎样?信用法律双风险

花呗套现行为在支付宝风控体系中属于高风险操作,其判定逻辑基于多维度数据交叉验证。平台通过行为轨迹分析、设备指纹识别和交易场景比对,能精准捕捉异常资金流动。例如用户在短时间内频繁申请临时额度,或通过第三方工具拆分交易,系统会触发风险预警。这种技术手段的迭代速度远超普通用户认知,导致许多套现者在未察觉时已被纳入监控名单。

信用体系受损是套现行为最直接的后果,但其影响远超表面的逾期记录。支付宝的芝麻信用分与消费行为深度绑定,套现导致的额度波动会引发信用评分算法的连锁反应。部分用户反馈在套现后遭遇借呗、借呗等关联产品的授信额度下调,这种系统性风险往往在数月后才显现,给用户带来隐性损失。更严重的是,套现行为可能触发芝麻信用的"信用修复机制",导致用户需通过长期合规消费才能恢复信用等级。

法律层面的追责存在灰色地带,但并非完全免责。根据《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,违规使用支付工具可能构成扰乱金融秩序。尽管多数套现案例以民事纠纷处理,但2022年浙江某法院判例显示,连续三次违规套现的用户被认定为"恶意透支",最终承担了5万元的违约金及利息。这种司法实践为套现行为划定了明确的法律边界。

平台策略调整正在形成更严密的防控网络,技术手段从单一监控向生态治理演进。支付宝已接入银联云闪付的跨机构风险信息共享系统,套现行为可能被多个金融机构同步标记。更值得关注的是,部分用户反馈在知乎等社交平台讨论套现技巧时,会收到来自支付宝客服的定向提醒,这种"精准打击"策略使违规成本呈指数级上升。

用户应对策略需建立在对系统机制的深度理解之上。建议通过官方渠道申请临时额度,避免使用第三方工具;在交易时段选择非高峰时段,降低被系统识别概率;同时关注芝麻信用分的动态变化,及时调整消费行为。值得注意的是,部分用户通过合规的信用修复方案,如连续6个月保持良好还款记录,可在3-6个月内恢复部分额度,这种主动修复策略比被动承受惩罚更具成本效益。

相关文章

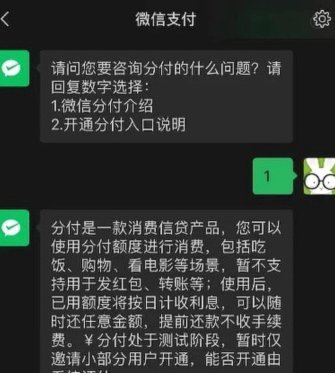

分付收益如何提取最划算?

分付作为一种新型的金融产品,其运作机制与传统的货币体系存在差异,这使得人们对它如何“套现”产生好奇。然而,将“套现”与分付结合解读,需要先理清“套现”本身的含义。通常,“套现”指的是将一种形式的资产转...

分付套现:风险与真相解析

“分付如何套现” 这句话本身就带着某种隐蔽性,它指向了一种利用平台规则漏洞进行利益变现的行为。分付作为一款专注于小额借贷的平台,其收益主要来自利息收入,而非通过直接套现实现。因此,探讨“套现”的可能性...

得物现金提现条件揭秘

得物作为国内最大的潮流好物测评平台,其“得物现金”服务无疑为用户提供了新的消费方式,也引发了诸多关于提现问题的讨论。“得物评价得现金真的能提现吗”这个问题,并非简单的“是或否”答案,而是一个复杂且动态...

帮朋友花呗诈骗,判多久?

“帮朋友花呗套1万判多久?”这个问题听起来简单,但背后涉及复杂的法律和社会因素。要真切地理解它,我们需要跳出表面层面的数字,关注的是借贷关系的本质和当事人的行为动机。 帮助朋友刷信用卡或者使用花呗确...

拿去花能提现吗?数字化支付下的新可能

“拿去花能取现吗”乍听之下似乎是一个简单的问题,答案自然是否定的。毕竟,拿去花是支付方式,而取现则是提取现金的行为。两者之间存在着截然不同的功能和流程。然而,如果我们从更深层次去思考这个话题,就会发现...

京东白条如何安全套现?

近年来,京东白条因其便捷的信用支付方式受到了广泛欢迎。然而,在一些特定情况下,用户可能会出于各种原因考虑如何套现。这里需要强调的是,任何形式的套现行为都可能触犯法律法规或平台规则,因此建议用户严格遵守...