花呗套现:别玩火!

信用额度并非设计用于绕过正常的资金流转机制,它本质上是一种结构性的信贷凭证,其价值体现在购买力和消费升级,而非即时现金流的替换。深度剖析“套现”这一行为,必须首先从信贷产品的底层逻辑入手。当用户试图将电子账单转化为物理现金时,实际上是在与金融系统的设计边界进行对抗。从机制上看,所有的消费行为都会留下可追踪的数字足迹,平台和支付方通过复杂的算法模型,实时监控交易的异常频率和关联性。任何试图快速、大额、无明确消费目的的资金汇出,都会被视为高风险信号。因此,所谓的“套现技巧”,更多的是对系统漏洞和人性弱点的利用,而非一套可复制、稳定运行的操作流程。理解这一点,是任何讨论该话题的专业起点。

系统层面防御的增强,使得传统的物理或数字中间节点套现链路越来越难以维持。目前主流的电子支付体系,已经通过引入交易目的校验、关联交易风控、以及实时反欺诈模型,大大提高了对非正常资金流动的拦截能力。那些流传的、涉及“分拆支付”、“虚拟商品交易”等变相渠道,往往在短时间内就会因风险阈值升高而中断,或被平台直接识别为违规操作。专业视角来看,这种行为的风险不在于被发现,而在于一旦触犯风控红线,会引发的征信记录和账户冻结带来的连锁反应。本质上,所有的绕行尝试,都只是在消耗用户自身的信用冗余和财务安全边界。

更深层次的分析,需要回归到财务行为学和风险管理的视角。任何将套现行为视为可行的财务手段,其背后隐藏的都是对自身资金周期的严重误判。无论是通过虚假交易还是复杂的链式转账,所得的短期“现金”都带着极高的交易成本。这些成本不仅包括表面化的服务费或手续费,更包括了时间成本、精力成本,以及最隐形的、一旦被系统监测到的信用风险溢价。将额度用于套现,其本质行为是从“消费信贷”降级为“高风险周转垫款”,这极大地拉高了用户的综合财务成本,且完全违背了信贷产品的初衷。

从负责任的财务规划角度审视,对于现金流紧张的个体,寻求的解决办法绝不应是挑战信贷系统的底线。有效的财务管理应当聚焦于构建稳定的收入预测模型,并优化日常的资金分配结构。如果确实面临短期周转资金缺口,应严格遵循正常的透支或短期信贷产品设计,利用其明确的还款周期和风险定级。真正具备专业度的财务规划,是识别自身的现金流缺口,然后通过科学的预算调控或寻找结构性的替代资金来源,而不是依靠任何一种高杠杆、不透明的借贷行为。维护健全的信用记录,始终是经济人最核心的资产。

相关文章

美团生活费能套现吗?

美团生活费作为一种资金管理工具,近年来逐渐受到广大用户和商户的关注。它不仅为个人提供了便捷的支付方式,同时也为企业客户带来了高效的财务管理方案。然而,在这种便利的背后,是否真的可以轻易地“套现”出来呢...

羊小咩额度提上新台阶

要理解“羊小咩购物额度”的提升机制,核心认知必须从一个简单的“金额上限”模型,升级为一个复杂的“平台信任指数”构建过程。购物额度绝非银行存款,它是平台根据用户历史消费轨迹、风控模型和综合信用评估拟定的...

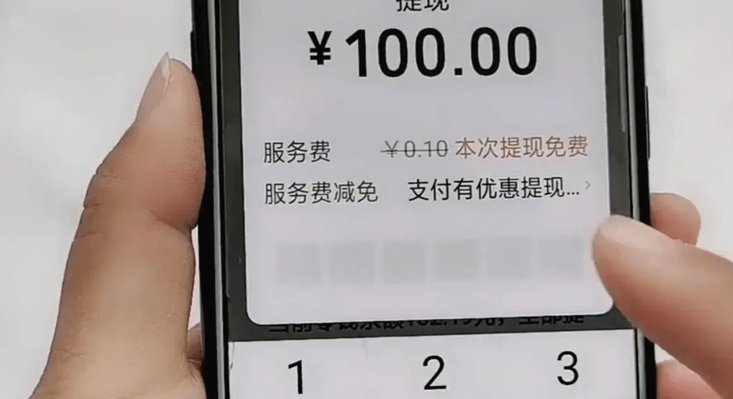

得物提现到银行卡指南

得物App,一款以潮流文化为核心的生活方式平台,在其众多功能中,“提现”无疑是用户最为关注的功能之一。然而,当提到“提现”时,多数用户的疑问集中在能否将账户内的余额直接转账至银行卡这一问题上。实际上,...

得物秒到套现攻略

近年来,得物因其独特的潮流文化以及商品鉴定机制受到了众多消费者青睐。随着移动支付的普及和金融产品的多样化发展,越来越多用户探索如何高效利用平台资源进行套现操作。本文将从合规性出发,探讨得物平台上较为常...

淘宝花呗套路:风险警示指南

**淘宝上花呗套可信吗?风险与真相你需要知道** 近年来,随着互联网金融的发展,花呗作为一种便捷的消费信贷工具,在淘宝平台上越来越普及。然而,围绕“花呗套”的话题也逐渐成为热议焦点。所谓“花呗套”,...

花卡提现:真相揭秘

“拿去花卡可以提现吗”这个问题看似简单,实则蕴含着对消费金融产品复杂性的深刻理解。 简单的答案是:不一定。拿去花卡,通常被称为“先消费后还”的消费金融产品,其本质是一种信用贷款,而贷款本身就伴随着一系...